印刷する

ページ番号 : 30620

更新日:2023年12月28日

ここから本文です。

令和3年度から適用される税制改正

1.給与所得控除の見直し

(1)給与所得控除額が一律10万円引き下げられます。

(2)給与所得控除の上限額が適用される給与等の収入金額が850万円、その上限額が195万円にそれぞれ引き下げられます。

〇給与等の収入金額に対する給与所得控除額

|

給与等の収入金額(A) |

給与所得控除額 |

|

|

改正後 |

改正前 |

|

|

162万5千円以下 |

55万円 |

65万円 |

|

162万5千円超180万円以下 |

(A)×40%-10万円 |

(A)×40% |

|

180万円超360万円以下 |

(A)×30%+8万円 |

(A)×30%+18万円 |

|

360万円超660万円以下 |

(A)×20%+44万円 |

(A)×20%+54万円 |

|

660万円超850万円以下 |

(A)×10%+110万円 |

(A)×10%+120万円 |

|

850万円超1,000万円以下 |

195万円 |

|

|

1,000万円超 |

220万円 |

|

※給与等の収入金額が660万円未満の場合は、給与所得は上記の表によらず所得税法別表第5により求めます。

2.公的年金等控除の見直し

(1)公的年金等控除額が一律10万円引き下げられます。

(2)公的年金等収入金額が1,000万円を超える場合の公的年金等控除について、195万5千円が上限とされます。

(3)公的年金等に係る雑所得以外の所得に係る合計所得金額が、1,000万円を超え2,000万円以下である場合には一律10万円を、2,000万円を超える場合には一律20万円を、それぞれ上記1、2の見直し後の公的年金等控除額から引き下げられることになります。

〇公的年金等の収入金額に対する公的年金等控除額

|

年金受給者 の年齢 |

公的年金等の 収入金額(A) |

公的年金等控除額 |

|||

|

改正後 |

改正前 |

||||

|

公的年金等に係る雑所得以外の所得に係る合計所得金額 |

区分なし |

||||

|

1,000万円以下 |

1,000万円超 2,000万円以下 |

2,000万円超 |

|||

|

65歳未満 |

130万円以下 |

60万円 |

50万円 |

40万円 |

70万円 |

|

130万円超 410万円以下 |

(A)×25% +27万5千円 |

(A)×25% +17万5千円 |

(A)×25% +7万5千円 |

(A)×25% +37万5千円 |

|

|

410万円超 770万円以下 |

(A)×15% +68万5千円 |

(A)×15% +58万5千円 |

(A)×15% +48万5千円 |

(A)×15% +78万5千円 |

|

|

770万円超 1,000万円以下 |

(A)×5% +145万5千円 |

(A)×5% +135万5千円 |

(A)×5% +125万5千円 |

(A)×5% +155万5千円 |

|

|

1,000万円超 |

195万5千円 |

185万5千円 |

175万5千円 |

||

|

65歳以上 |

330万円以下 |

110万円 |

100万円 |

90万円 |

120万円 |

|

330万円超 410万円以下 |

(A)×25% +27万5千円 |

(A)×25% +17万5千円 |

(A)×25% +7万5千円 |

(A)×25% +37万5千円 |

|

|

410万円超 770万円以下 |

(A)×15% +68万5千円 |

(A)×15% +58万5千円 |

(A)×15% +48万5千円 |

(A)×15% +78万5千円 |

|

|

770万円超 1,000万円以下 |

(A)×5% +145万5千円 |

(A)×5% +135万5千円 |

(A)×5% +125万5千円 |

(A)×5% +155万5千円 |

|

|

1,000万円超 |

195万5千円 |

185万5千円 |

175万5千円 |

||

(参考)

65歳未満:令和3年度課税(令和2年分所得)→昭和31年1月2日以降生まれ

65歳以上:令和3年度課税(令和2年分所得)→昭和31年1月1日以前生まれ

3.基礎控除の見直し

(1)基礎控除額が一律10万円引き上げられます。

(2)前年の合計所得金額が2,400万円を超える納税義務者については、その合計所得金額に応じて控除額が逓減し、前年の合計所得金額が2,500万円を超える納税義務者については基礎控除の適用はできなくなります。

〇合計所得金額に対する基礎控除額

|

合計所得金額 |

基礎控除額 |

|

|

改正後 |

改正前 |

|

|

2,400万円以下 |

43万円 |

33万円 (所得制限なし) |

|

2,400万円超2,450万円以下 |

29万円 |

|

|

2,450万円超2,500万円以下 |

15万円 |

|

|

2,500万円超 |

適用なし |

|

4.所得金額調整控除の創設

次の(1)又は(2)に該当する場合は、給与所得から所得金額調整控除額が控除されます。

(1)給与等の収入金額が850万円を超え、次のアからウのいずれかに該当する場合

ア.納税義務者本人が特別障害者に該当する

イ.年齢23歳未満の扶養親族を有する

ウ.特別障害者である同一生計配偶者もしくは扶養親族を有する

所得金額調整控除額=(給与等の収入額(1,000万円を超える場合は1,000万円)-850万円)×10%

(2)給与所得金額及び公的年金等に係る雑所得金額の両方があり、その金額の合計所得金額が10万円を超える場合

所得金額調整控除額=(給与所得控除後の給与等の金額(10万円を超える場合は10万円)+公的年金等に係る雑所得の金額(10万円を超える場合は10万円)-10万円

※(1)、(2)の両方に該当する場合は、(1)の控除後の給与所得金額から(2)の所得金額調整控除額を控除します。

5.調整控除の見直し

合計所得金額が2,500万円を超える場合、調整控除の適用はできなくなります。

※調整控除とは、税源移譲に伴い生じる所得税と個人住民税の人的控除額(基礎控除、扶養控除等)の差額に基因する負担増を調整するため、所得割額から一定の金額を控除するものです。

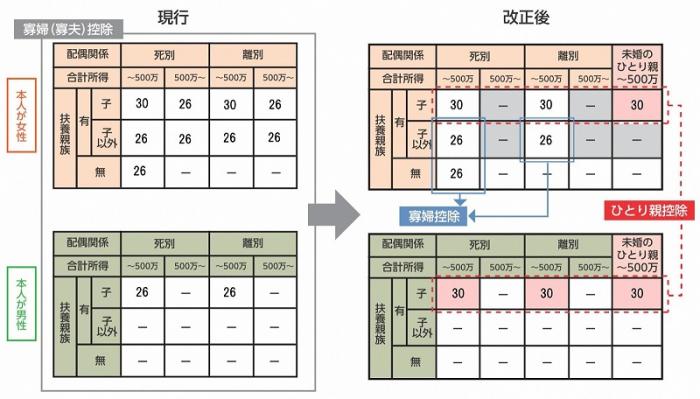

6.未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

これまで、同じひとり親であっても、離婚・死別であれば寡婦(夫)控除が適用されるのに対し、未婚の場合は適用されず、婚姻暦の有無によって控除の適用が異なっていました。また、男性のひとり親と女性のひとり親で控除の額が違うなど、男女の間でも扱いが異なっていました。そこで、全てのひとり親家庭に対して公平な税制支援を行う観点から、以下の措置が講じられました。

・子どもを養う全てのひとり親に対して、公平な税制を実現する観点から、児童扶養手当受給者に限定せず、前年の合計所得金額が135万円以下のひとり親について、個人住民税を非課税とします。

・婚姻暦の有無や性別にかかわらず、生計を同じとする子(総所得金額等が48万円以下)を有する単身者を「ひとり親」とし、「ひとり親控除」(控除額30万(所得税35万)円)を適用します。

・ひとり親に該当しない寡婦については、引き続き寡婦控除(控除額26万(所得税27万)円)を適用することとし、子以外の扶養親族を持つ寡婦については、新たに所得制限(合計所得金額500万円以下)を設けます。

・寡婦控除の特別加算(扶養親族である子を有し、合計所得金額が500万円以下である寡婦について行う加算)及び寡夫控除は廃止します。

ひとり親及び寡婦は、次の要件のいずれかを満たす必要があります。

(ア)対象者が住民票に世帯主と記載されている場合

同一世帯に「夫(未届)」又は「妻(未届)」、その他これらと同一の内容である旨の記載がされた方がいないこと。

(イ)対象者が住民票に世帯主以外で記載されている場合

対象者が「夫(未届)」又は「妻(未届)」、その他これらと同一の内容である旨の記載がされていないこと。

【改正前後の寡婦控除のイメージ】

※この図における扶養親族には、生計を一にする子(総所得金額等48万円以下)を含みます。

7.所得控除等の合計所得金額の要件等の見直し

給与所得控除・公的年金控除の引き下げ、基礎控除への振替に伴い、同じ収入金額であっても、合計所得金額・総所得金額等が10万円増加するため、所得控除及び非課税措置における所得要件の金額が10万円引き上げられます。

|

項目 |

改正後 |

改正前 |

|

同一生計配偶者の合計所得金額要件 |

48万円以下 |

38万円以下 |

|

扶養親族の合計所得金額要件 |

48万円以下 |

38万円以下 |

|

配偶者特別控除に係る配偶者の 合計所得金額要件 |

48万円超 133万円以下 |

38万円超 123万円以下 |

|

勤労学生控除の合計所得金額要件 |

75万円以下 |

65万円以下 |

|

非課税措置(障害者・未成年・ひとり親又は寡婦(現行寡婦又は寡夫))の 合計所得金額要件 |

135万円以下 |

125万円以下 |

|

合計所得金額 |

同一生計配偶者又は扶養親族を有しない場合 35万円+10万円 |

同一生計配偶者又は扶養親族を有しない場合 35万円 |

|

同一生計配偶者又は扶養親族を有する場合 35万円×(本人+同一生計配偶者+扶養親族の数)+10万円+21万円 |

同一生計配偶者又は扶養親族を有する場合 35万円×(本人+同一生計配偶者+扶養親族の数)+21万円 |

|

|

所得割の非課税限度額の 総所得金額等 |

同一生計配偶者又は扶養親族を有しない場合 35万円+10万円 |

同一生計配偶者又は扶養親族を有しない場合 35万円 |

|

同一生計配偶者又は扶養親族を有する場合 35万円×(本人+同一生計配偶者+扶養親族の数)+10万円+32万円 |

同一生計配偶者又は扶養親族を有する場合 35万円×(本人+同一生計配偶者+扶養親族の数)+32万円 |

8.家内労働者等の事業所得等の所得計算の特例

必要経費に算入する金額の最低保証額を55万円(現行65万円)に引き下げられます。

9.退職所得課税の見直し

令和4年1月1日以降に支払を受けるべき退職手当等について

短期退職手当については、その退職金の収入金額から退職所得控除額を控除した残額のうち、300万円を超える部分について、2分の1を乗じずに計算します。

※「短期退職手当等」とは、退職手当等のうち、退職手当等の支払をする者から短期勤続年数(勤続年数のうち、役員等以外のものとして勤続年数が5年以下であるものをいう)に対応する退職手当等として支払を受けるものであって、特定役員退職手当等に該当しないものをいう。

10.セルフメディケーション税制の見直し

セルフメディケーション税制の対象となる医薬品の範囲が見直されるとともに、適用期限が令和8年12月31日まで延長となります。見直し後の制度は令和4年分以降の確定申告(令和5年度以降の住民税)において適用されます。対象医薬品の品目については、厚生労働省ホームページ(外部サイトへリンク)をご覧ください。

また、これまでは、明細書に対象医薬品購入費を記入することに加え、前年中に健康の保持増進及び疾病の予防のための取組として、一定の取組(⼈間ドックやインフルエンザの予防接種等)を⾏ったことを明らかにする書類の添付または提⽰が必要でしたが、令和3年分以降の確定申告(令和4年度以降の住民税)からは、添付不要となり、当該取組の名称等を記入したセルフメディケーション税制の明細書を添付することが必要です。

ただし、明細書の記⼊内容の確認のため、提⽰または提出を求める場合がありますので、ご⾃宅等で5年間保管してください。

関連リンク

対象のボタンを選択すると

表示内容が切り替わります

お問い合わせ

ホーム > くらし・手続き > 税金 > 税に関するお知らせ > 個人市民税・県民税の税制改正について > 令和3年度から適用される税制改正