印刷する

ページ番号 : 36856

更新日:2026年4月1日

ここから本文です。

【令和7年度】定額減税にかかる調整給付金(不足額給付分)

当給付金の受付は終了しました。

(下記の内容は、事業実施当時の内容です。)

令和6年に支給した調整給付金(当初給付分)は、市民の皆さまに速やかに支給する観点から、令和5年中の所得等を基にした推計額(令和6年分推計所得税額)を用いて支給額を算定し給付しました。

今回の調整給付金(不足額給付分)は、令和6年分所得税額及び定額減税可能額が確定した結果、本来給付すべき調整給付金の額が調整給付金(当初給付分)の額を上回った方等に対して追加で支給する給付金です。

【目次】

定額減税について

所得税における定額減税に関しては、国税庁のホームページ(外部サイトへリンク)をご覧ください。

個人住民税における定額減税に関しては、明石市ホームページの市民税課(定額減税)をご覧ください。

支給対象者及び支給額

以下の【不足額給付Ⅰ】または【不足額給付Ⅱ】に該当する方が対象です。

ただし、令和6年分所得税に係る合計所得金額と令和6年度分個人住民税に係る合計所得金額がどちらも1,805万円を超える方は対象外です。

【不足額給付Ⅰ】

以下の(1)(2)ともに当てはまる方が対象です。

(1)令和7年度個人住民税が明石市から課税されている。

※(1)は以下のいずれかに当てはまる方を指します。

- 令和7年1月1日時点で明石市に住所を有する方(地方税法(昭和25年法律第226号)の規定により、明石市以外の自治体から令和7年度個人住民税を課税されている方を除く)

- 令和7年1月1日時点で明石市の住民基本台帳に記録されていないが、同法の規定により、明石市から令和7年度個人住民税を課税されている方

(2)「令和7年調整給付金所要額」から「令和6年調整給付金(当初給付分)算定額」を引いた額が0円より大きい。

※「令和7年調整給付金所要額」とは、令和6年分所得税から定額減税しきれなかった額(令和7年に入手可能な課税情報をもとに算定)と、令和6年度個人住民税から定額減税しきれなかった額の合計額です。

※「令和6年調整給付金(当初給付分)算定額」とは、令和6年に実施された「定額減税にかかる調整給付金」の算定額です。

具体的な例(対象となる可能性がある方)

- 令和5年中所得に比べ、令和6年中所得が減少したことにより、

「令和6年調整給付金(当初給付分)算定額」<「令和7年調整給付金所要額」となった方 - こどもの出生等で、扶養親族等が令和6年中に増加したことにより、

「令和6年調整給付金(当初給付分)算定額」<「令和7年調整給付金所要額」となった方

支給額

「支給額」=「令和7年調整給付金所要額(以下の1と2を合計し1万円単位で切り上げた額)」-「令和6年調整給付金(当初給付分)算定額」

- 「所得税分控除不足額」=「定額減税可能額(3万円×減税対象人数)」-「令和6年分所得税額(定額減税前)」

- 「個人住民税控除不足額」=「定額減税可能額(1万円×減税対象人数)」-「令和6年度個人住民税所得割額(定額減税前)」

※所得税分控除不足額は、令和6年中所得等に基づき算定します。(令和6年分確定申告書、令和6年分給与支払報告書、令和6年分公的年金等支払報告書などから算定します。)

※個人住民税控除不足額は、令和5年中所得等に基づき算定します。(税額の修正や扶養是正等がない場合、当初調整給付時点から変更はありません。)

※減税対象人数について

- 本人、同一生計配偶者及び扶養親族(16歳未満扶養親族を含む)の人数です。

- 国外居住者は含みません。

- 所得税分控除不足額の減税対象人数は令和6年分所得税、個人住民税控除不足額の減税対象人数は令和6年度個人住民税における扶養親族等の状況による人数です。

- 控除対象配偶者ではない同一生計配偶者は、所得税分控除不足額の減税対象人数には含み、個人住民税控除不足額の減税対象人数には含みません。

【不足額給付Ⅱ】

以下の(1)~(4)すべてに当てはまる方が対象です。

(1)令和6年分所得税と令和6年度個人住民税所得割の定額減税前税額がどちらも0円の方

(2)税制度上、「控除対象配偶者」と「扶養親族」のどちらにもなることができない方

※以下のいずれかに当てはまる方を指します。

- 青色事業専従者または事業専従者(白色)

- 令和6年分所得税に係る合計所得金額と令和6年度分住民税に係る合計所得金額がどちらも48万円を超えている方

(3)低所得者世帯向け給付対象世帯の世帯主・世帯員ではない方

※低所得者世帯向け給付とは、以下の給付金を指します。

- 令和5年度住民税非課税世帯への給付金(7万円)

- 令和5年度住民税均等割のみ課税世帯への給付金(10万円)

- 令和6年度新たな非課税世帯もしくは均等割のみ課税となった世帯への給付金(10万円)

(4)調整給付金(当初給付分)の対象ではない方

具体的な例(対象となる可能性がある方)

- 青色事業専従者・事業専従者(白色)

(例)個人事業主の自営業などを手伝う青色事業専従者または事業専従者(白色)のうち、ご自身の給与収入が概ね100万円に満たない(所得税・個人住民税ともに課税されない)方で、世帯内に課税者がいるため低所得世帯向け給付金の対象にならなかった方。 - 合計所得金額48万円超の方

(例)合計所得金額が48万円を超える方のうち、所得控除や本人の状況等により所得税・個人住民税ともに課税されず、本人としても扶養親族等としても定額減税の対象ではない方で、世帯内に課税者がいるため低所得世帯向け給付金の対象にならなかった方。

支給額

原則4万円(所得税分3万円+個人住民税分1万円)

※令和6年1月1日時点で国内のいずれの自治体の住民基本台帳にも登録がない方は、個人住民税分が0円となり、合計3万円となります。

受給方法

対象であると思われる方には、市から「支給のお知らせ」を郵送します。

1:「支給のお知らせ」に振込予定口座と振込予定日が記載されている方

原則、手続き不要です。

(1)「支給のお知らせ」の発送時期

- 初回 8月18日(月曜日)

- 2回目 9月4日(木曜日)

(2)振込先口座

「支給のお知らせ」に記載された振込予定口座

※以下のいずれかの口座です。

- 児童手当及び児童扶養手当の受給口座

- 以下の給付金の受給口座

・令和6年度非課税世帯への給付金(3万円)

・令和6年度新たな非課税等世帯への給付金(10万円)

・令和6年度定額減税しきれないと見込まれる方への調整給付金(当初給付分)

・令和5年度均等割のみ課税世帯への給付金(10万円)

・令和5年度非課税世帯への給付金(7万円) - マイナポータルに登録された公金受取口座

(3)支給日

- 初回 令和7年9月1日(月曜日)に振込み済み

- 2回目 令和7年9月19日(金曜日)に振込み済み

2:「支給のお知らせ」に「支給要件確認書」が添付されている方

必ず申請が必要です。

申請期限までに郵送またはオンラインで申請してください。

(1)「支給のお知らせ」の発送時期

8月26日(火曜日)から順次発送

(2)申請方法

郵送による申請

「支給要件確認書」に必要事項を記入し、下記の【必要書類】を添付のうえ、申請期限までに同封の返信用封筒で明石市へ返送してください。

オンライン申請(インターネットによる申請)

※受付終了しています。

![]()

「支給のお知らせ」に記載の【IDとパスワード】が必要です。

「支給のお知らせ」と下記の【必要書類】をお手元にご用意ください。

事前に下記の【必要書類】の画像データをご用意いただくとスムーズです。

【必要書類】

郵送による申請、オンライン申請どちらの場合も、

- 金融機関名

- 支店名

- 口座番号

- 口座名義(支給対象者本人の名義に限ります)

がわかる、

- 振込口座の通帳の写し

- インターネットバンキングの画面印刷や画面キャプチャ

のいずれかが必要です。

通帳及びインターネット環境が無い場合はキャッシュカードの写しでも構いません。

(ただし上記1~4の印字が無いナンバーレスカードは不可)

(3)申請期限

令和7年10月31日(金曜日)※必着

(4)支給日

明石市が申請を受理した日から3週間程度で振り込む予定です。

ただし、申請に不備等があった場合は振込日が遅れる場合があります。

代理人による申請〈支給対象者名義の口座での受給に限ります〉

支給対象者による申請が困難な場合は、下記の方に限り、代理人として申請することが可能です。

- 申請日時点で支給対象者が属する世帯の世帯構成者

- 法定代理人(親権者、未成年後見人、成年後見人、代理権付与の審判がなされた保佐人・補助人)

- 親族その他の平素から受給権者本人の身の回りの世話をしている者等で、明石市長が特に認める者

代理人による申請を行うには、本人確認書類等の添付書類の提出が必要です。

詳しくはコールセンターにお問い合わせください。

Q&A

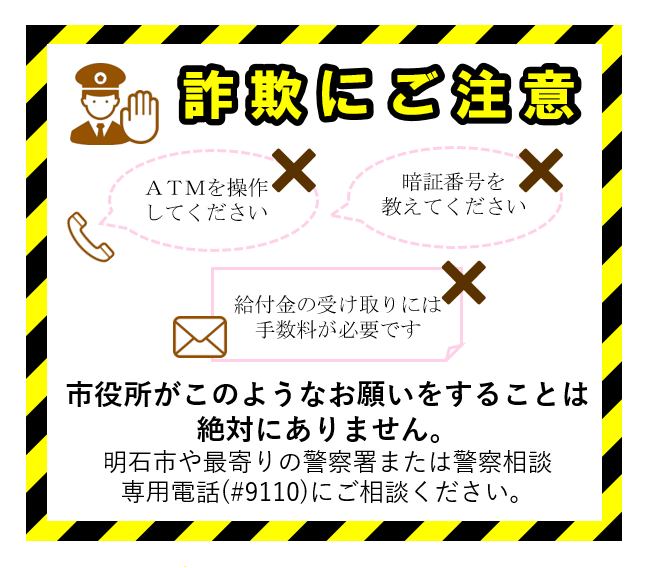

振り込め詐欺や個人情報の詐取にご注意ください!

支給にあたり、自動現金預払機(ATM)の操作や、手数料の振込みをお願いすることは絶対にありません。

自宅や職場などに不審な電話や郵便があった場合は、明石市や最寄りの警察署または警察相談専用電話(#9110)にご相談ください。

対象のボタンを選択すると

表示内容が切り替わります