印刷する

ページ番号 : 30499

更新日:2023年9月19日

ここから本文です。

令和元年度決算の内容

令和元年度の市の財政状況をお知らせします。

市の会計には、福祉や教育、道路の整備など市の基本的な事業を行う一般会計のほか、保険料や使用料など特定の歳入で特定の事業を行う10の特別会計、また企業と同じような経理をする2の企業会計を設けています。

一般会計

一般会計の決算額は、歳入が1,062億1,224万円(対前年度比3.3%減)、歳出が1,057億7,822万円(対前年度比3.1%減)です。翌年度へ繰り越す財源を差し引いた実質収支額は3億7,595万円の黒字で、財政基金等の取り崩しを除くなどした実質的な単年度収支額については7億3,895万円の赤字となり、平成29年度以来、2年ぶりの赤字となっています。

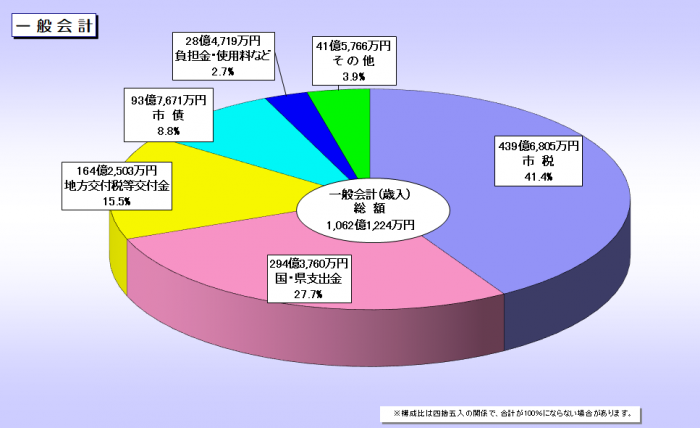

一般会計(歳入)

歳入は1,062億1,224万円で、前年度に比べ、36億5,340万円の減です。主な要因は、財産収入がJT跡地売払収入などにより約67億3千万円、市債が臨時財政対策債や児童相談所整備事業費にかかる発行額の減などにより約10億6千万円の減少となった一方、国庫支出金が私立保育所・認定こども園等にかかる施設型給付費負担金や西日本こども研修センターあかしの整備にかかる補助金の増などにより約24億8千万円、市税が個人市民税や平年度化した事業所税などにより約14億1千万円、地方交付税が児童相談所設置に伴う基準財政需要額の増により約5億5千万円の増加したことなどによります。

【一般会計】

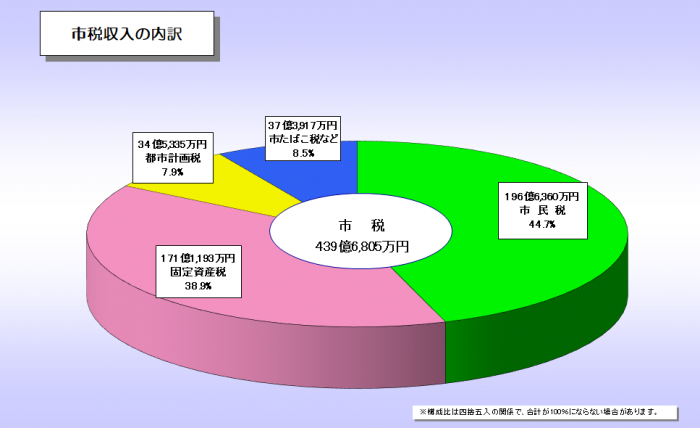

【市税収入の内訳】

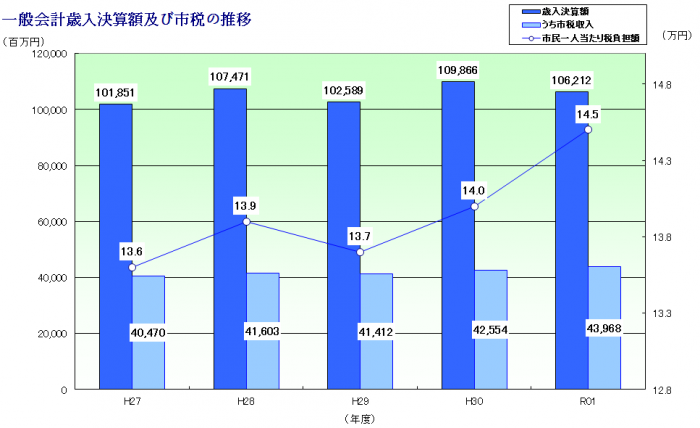

【一般会計歳入決算額及び市税の推移】

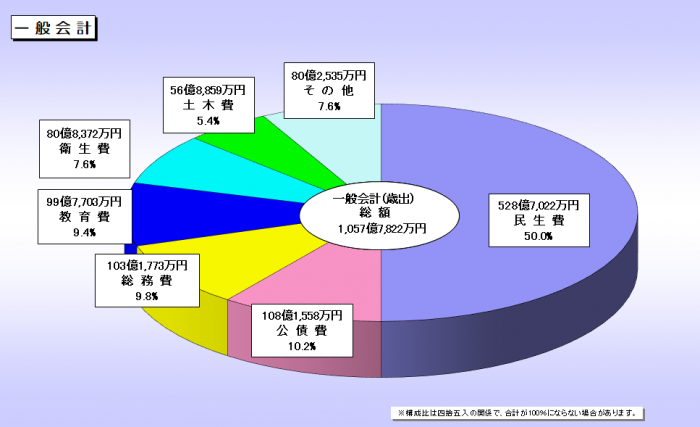

一般会計(歳出)

歳出は1,057億7,822万円で、前年度に比べ、34億3,301万円の減になります。

主な要因としては、JT跡地活用事業や財政基金積立金の減などにより、総務費が約61億5千万円の減少、山陽電鉄連続立体交差第2期事業費や山手環状線街路事業費の減などにより、土木費が約3億7千万円減少した一方で、私立保育所等の運営にかかる幼保給付費や西日本こども研修センターあかしの整備・運営費、児童相談所運営事業費、訓練等給付事業などの障害福祉事業費の増などにより民生費が約26億4千万円増加したことなどによります。

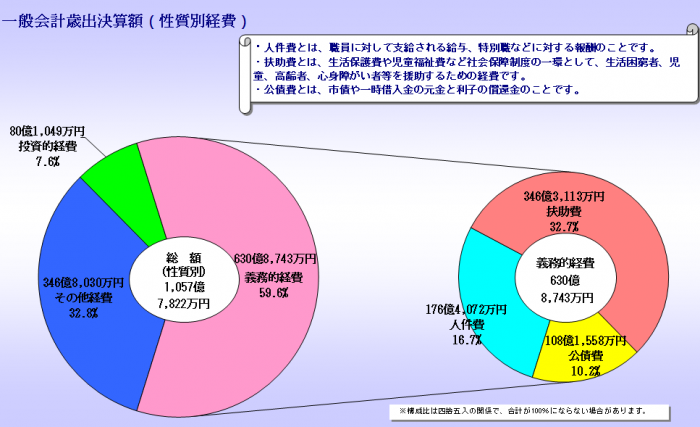

歳出額を性質別に分類すると、JT跡地活用事業費や私立保育所・認定こども園等整備事業費、児童相談所整備事業費の減などにより投資的経費が約49億5千万円減少し、対前年度比38.2%の減、JT跡地売払収入の減少に伴う財政基金積立金の減などにより積立金が約31億7千万円減少し、対前年度比で90.0%の減となった一方で、私立保育所等の運営にかかる幼保給付費、訓練等給付事業などの障害福祉事業費、児童相談所運営事業費の増などにより扶助費が約27億円増加し、対前年度比で8.5%の増となっています。

【一般会計】

【一般会計歳出決算額(性質別経費)】

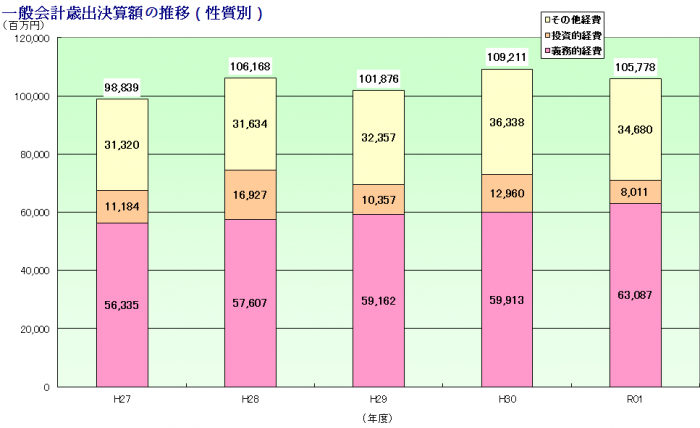

【一般会計歳出決算額の推移(性質別)】

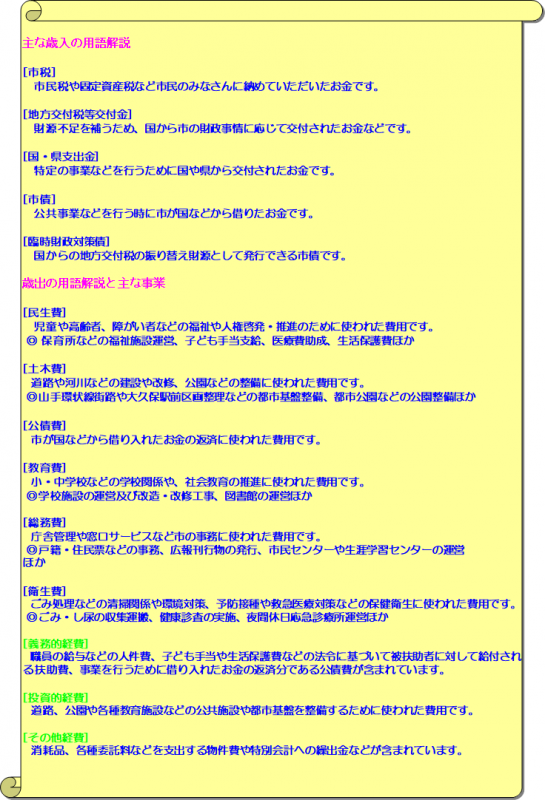

用語解説

特別会計

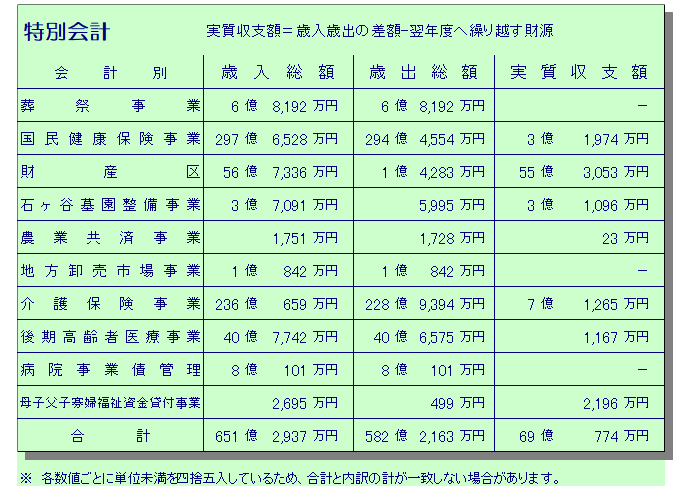

国民健康保険事業や介護保険事業など、特定の歳入で特定の事業を行う10の特別会計を設けています。特別会計の合計は、歳入が651億2,937万円、歳出が582億2,163万円です。実質収支額は、69億774万円の黒字となりました。

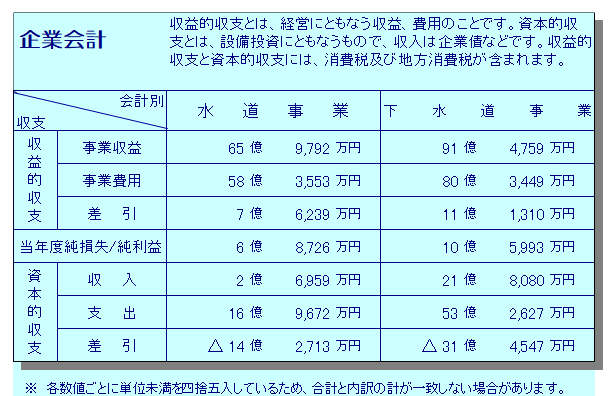

企業会計

水道、下水道の事業を行う2の企業会計を設けています。損益計算(消費税抜きで計算)では、水道事業、下水道事業ともに前年度に引き続き黒字となっております。

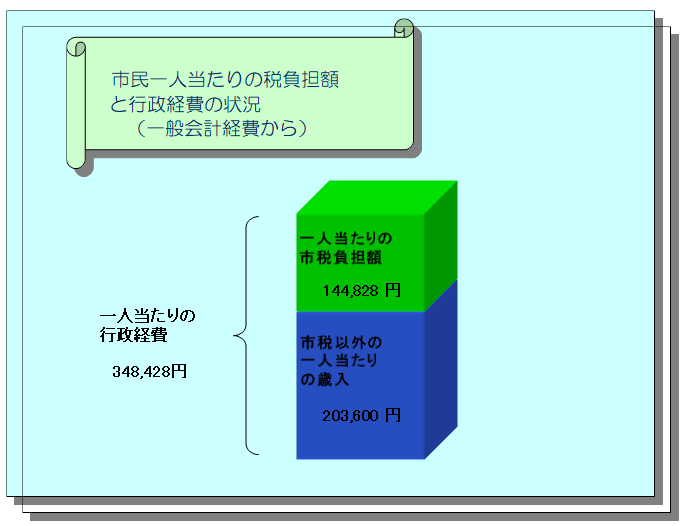

市民負担と行政費

税負担と行政経費

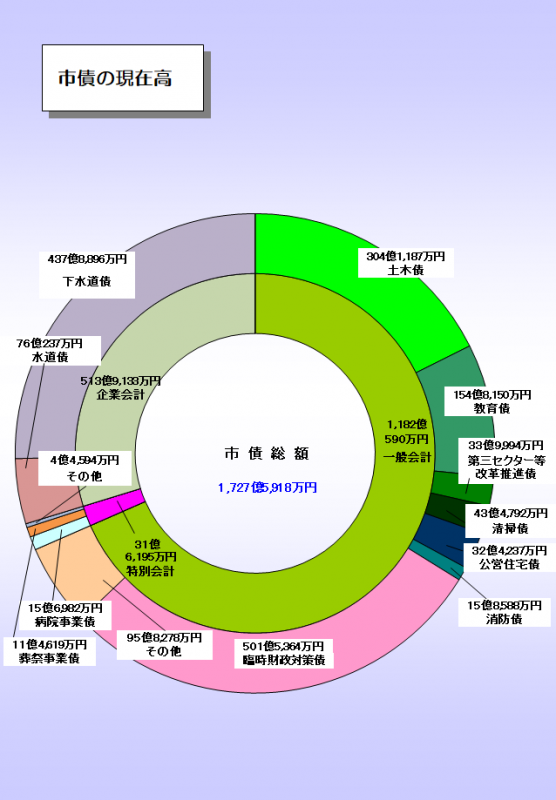

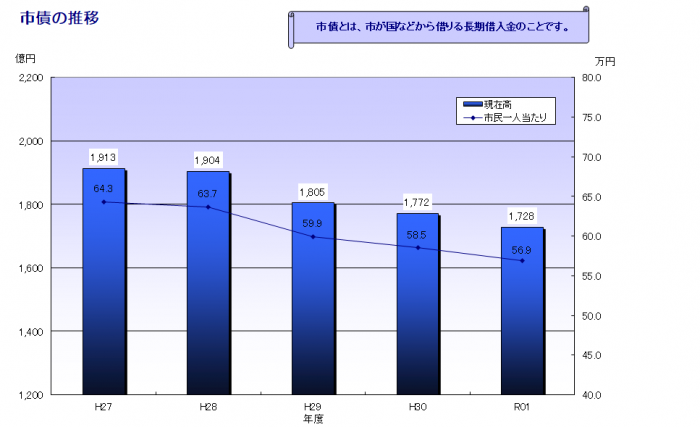

市債の状況

市債とは、市が国などから借りる借入金のことで、その現在高は令和元年度末で1,727億5,918万円となり、平成26年度から6年連続して減少しています。

この現在高を市民一人あたりに換算すると、約56万9千円の借入金になります。

市債の現在高

市債の推移

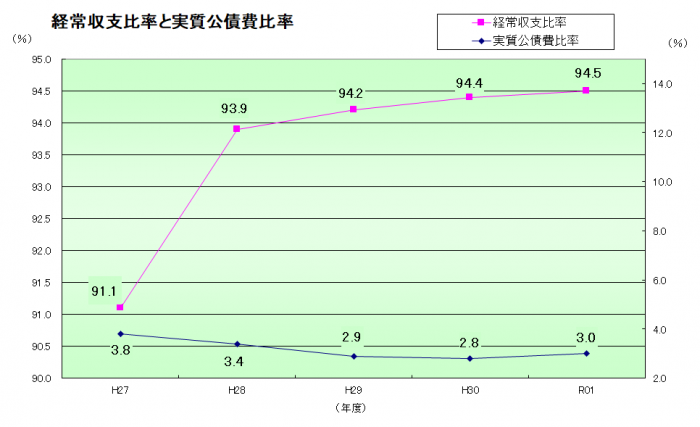

財政構造の状況

自治体の財政状況を判断する目安となる指標の中で財政の弾力性を示す指標となるのが「経常収支比率」です。これは自治体のエンゲル係数のようなもので、人件費や公債費などの経常的な経費(固定費)に市税や地方交付税等交付金などを中心とする経常的な一般財源収入が充当されている割合を示しています。この比率が低いほど自治体独自の施策に充当できる財源が大きくなり、財政構造が弾力的であるといえます。

明石市では、令和元年度決算見込みで94.5%となり、前年度と比較すると0.1ポイント悪化しています。これは、臨時財政対策債の減があったものの、市税や普通交付税などの増などにより、計算上の分母である経常一般財源総額が3.1%増加した一方で、待機児童対策にかかる幼保給付費及び児童相談所運営事業費などの扶助費の増などがあったことにより、計算上の分子である経常経費充当一般財源が分母の増加を上回る3.2%増加したことによります。

公債費による財政負担の度合いを客観的に示すとともに、市債の許可制限に係る基準に用いられているのが「実質公債費比率」です。この比率は、公債費相当額に充当された一般財源の額が標準財政規模(市の一般財源の標準規模を示したもの)に占める割合を表したもので、この数値の3ヶ年平均が18%を超えると市債の発行が許可制になります。

明石市では、平成29年度から令和元年度の3ヶ年平均値が3.0%となり、前年度平均値(平成28年度から平成30年度までの平均値)と比較すると0.2ポイント悪化しています。

経常収支比率及び実質公債費比率の推移

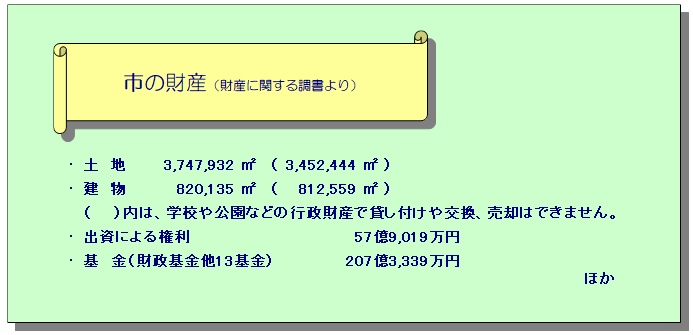

市の財産

令和2年3月末日現在

入湯税ほか4項目の使途

入湯税の使途

入湯税は、地方税法第701条の規定により、環境衛生施設等の整備や観光の振興に要する費用に充てるための目的税です。その使途に基づく事業にかかる一般財源(市負担分)に充当しています。

事業所税の使途

事業所税は、地方税法第701条の30の規定により、都市環境の整備及び改善に関する事業に要する費用に充てるための目的税です。その使途に基づく事業にかかる一般財源(市負担分)に充当しています。

都市計画税の使途

都市計画税は、地方税法第702条の規定により、都市計画法に基づいて行う都市計画事業又は都市区画整理法に基づいて行う土地区画整理事業に要する費用に充てるための目的税です。その使途に基づく事業にかかる一般財源(市負担分)に充当しています。

森林環境譲与税の使途

森林環境譲与税は、森林環境税及び森林環境譲与税に関する法律第27条及び第34条の規定により、間伐や人材育成・担い手の確保、木材利用の促進や普及啓発等の森林整備及びその促進に要する費用に充てるための国税です。その使途に基づく事業にかかる一般財源(市負担分)に充当しています。

地方消費税交付金(社会保障財源化分)の使途

地方消費税交付金(社会保障財源化分)は、地方税法第72条の116の規定により、社会福祉、社会保険及び保健衛生に要する費用に充てるための交付金です。その使途に基づく事業にかかる一般財源(市負担分)に充当しています。

地方消費税交付金(社会保障財源化分)の使途(PDF:129KB)

対象のボタンを選択すると

表示内容が切り替わります

お問い合わせ

ホーム > 市政情報 > 財政・予算 > 財政のあらまし(明石市の財政関連情報) > 財政のあらまし(決算内容) > 令和元年度決算の内容