ホーム > 市政情報 > 財政・予算 > 財政のあらまし(明石市の財政関連情報) > 財政のあらまし(決算内容) > 平成29年度決算の内容

ここから本文です。

更新日:2021年8月31日

平成29年度決算の内容

平成29年度の市の財政状況をお知らせします。

市の会計には、福祉や教育、道路の整備など市の基本的な事業を行う一般会計のほか、保険料や使用料など特定の歳入で特定の事業を行う10の特別会計、また企業と同じような経理をする3の企業会計を設けています。

一般会計

一般会計の決算額は、歳入が1,025億8,853万円(対前年度比4.5%減)、歳出が1,018億7,561万円(対前年度比4.0%減)です。翌年度へ繰り越す財源を差し引いた実質収支額は、6億4,920万円の黒字ですが、財政基金等の取り崩しを除くなどした実質単年度収支額については、4億1,803万円の赤字で、平成26年度以来、3年ぶりの赤字となっています。

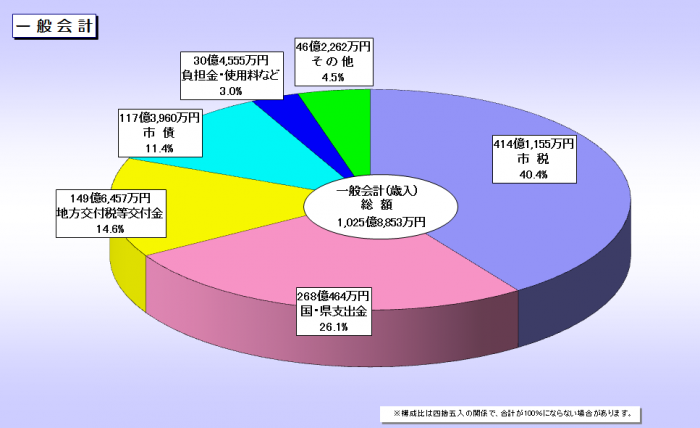

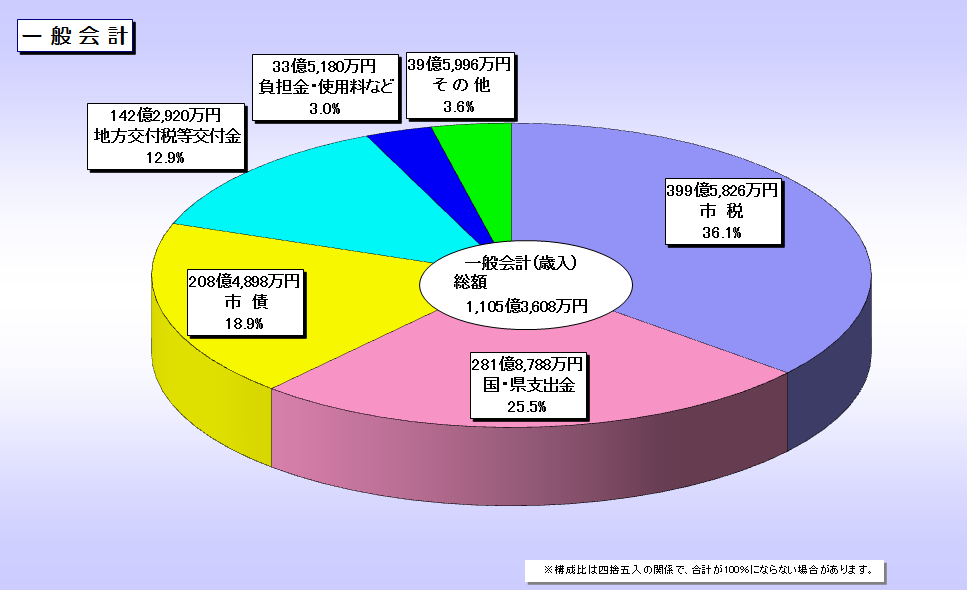

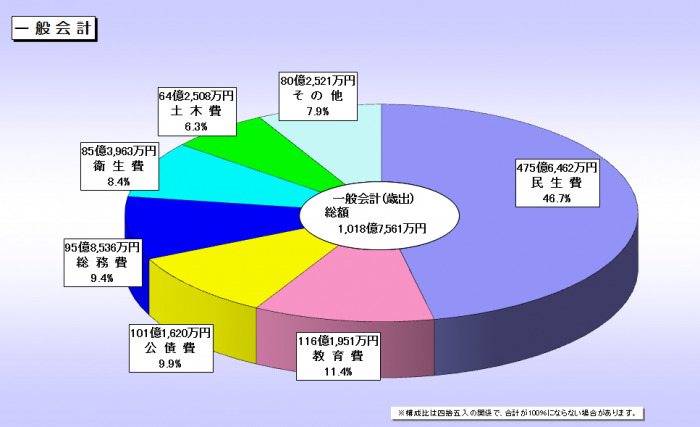

一般会計(歳入)

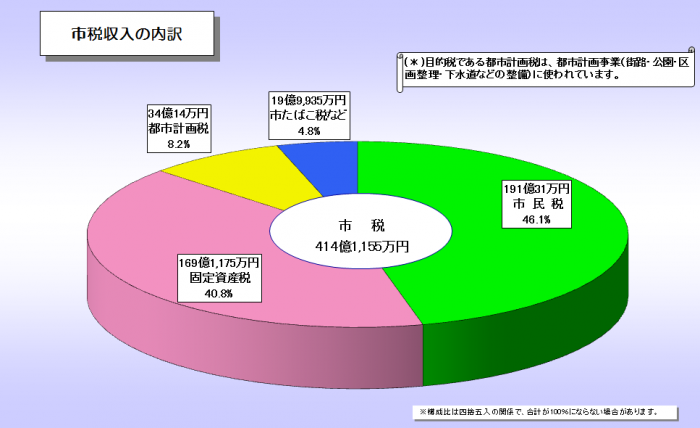

歳入は1,025億8,853万円で、前年度に比べ、48億8,285万円の減です。主な要因は、国庫支出金が明石駅前南地区市街地再開発事業にかかる社会資本整備総合交付金の減などにより約21億9千万円、前年度からの繰越金が約17億1千万円、市債が明石駅前南地区市街地再開発事業にかかる発行額の減などにより約15億8千万円減少する一方で、県支出金が山陽電鉄連続立体交差第2期事業にかかる高架側道整備委託金や私立保育所・私立認定こども園・地域型保育事業にかかる施設型給付費負担金などにより約6億1千万円増加したことなどによります。

【一般会計】

{kind=link}

【市税収入の内訳】

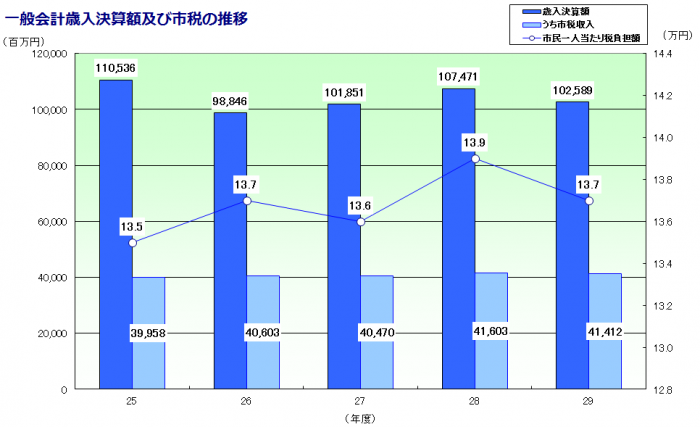

【一般会計歳入決算額及び市税の推移】

一般会計(歳出)

歳出は1,018億7,561万円で、前年度に比べ、42億9,225万円の減になります。

主な要因としては、明石駅前南地区市街地再開発事業費の減などにより、土木費が約73億7千万円の減少、ノリ養殖など水産業の施設整備にかかる沿岸漁場整備・構造改善事業費の減などにより、農林水産業費が約3億8千万円減少した一方で、私立保育所・私立認定こども園・地域型保育事業にかかる幼保給付費の増や障害児通所支援事業などの障害福祉事業費の増などにより、民生費が約20億5千万円増加したことなどによります。

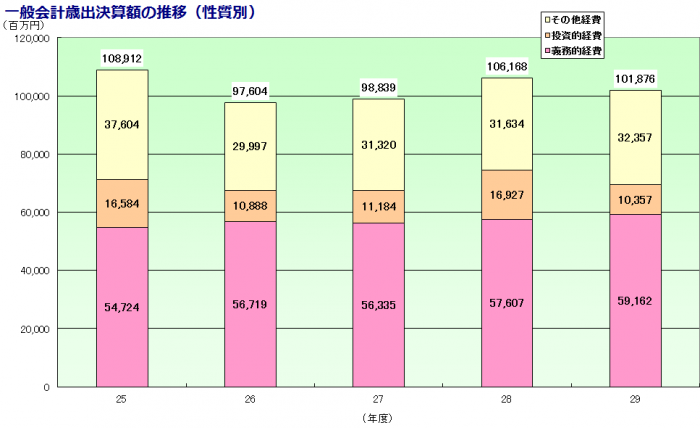

歳出額を性質別に分類すると、明石駅前南地区市街地再開発事業費や私立保育所・認定こども園整備事業費、小学校耐震化特別対策事業費、中学校空調設備等にかかる施設整備事業費の減などにより、投資的経費は約65億7千万円減少し、対前年度比38.8%の減。義務的経費は591億6,188万円で、公債費が土木債などの長期債元金償還の減などにより減少したものの、扶助費が私立保育所・私立認定こども園・地域型保育事業にかかる幼保給付費や障害福祉事業費の増などにより増加したため、約15億6千万円増加し、対前年度比で2.7%の増となっています。

【一般会計】

【一般会計歳出決算額(性質別経費)】

【一般会計歳出決算額の推移(性質別)】

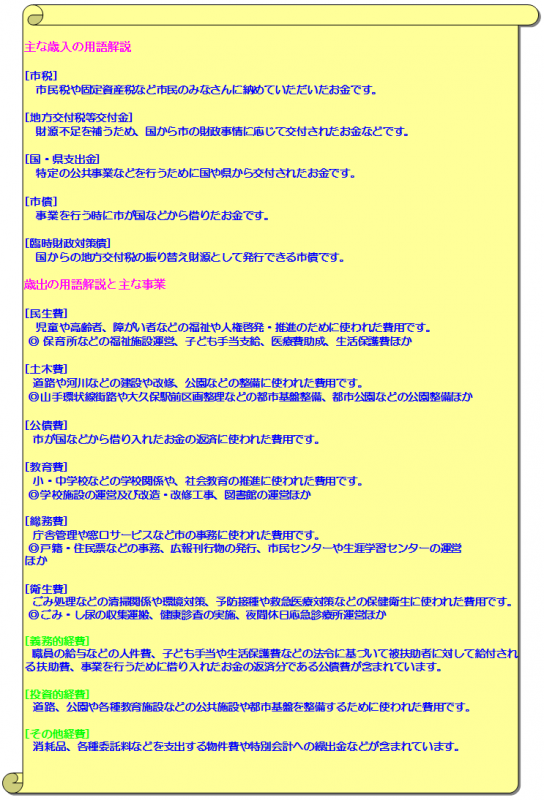

用語解説

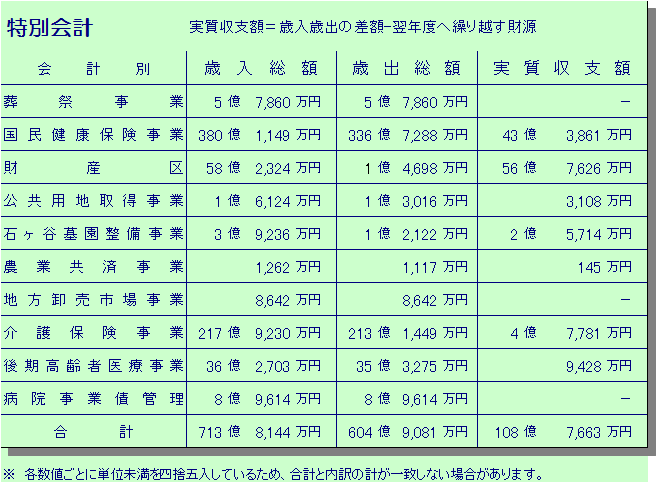

特別会計

国民健康保険事業や介護保険事業など、特定の歳入で特定の事業を行う10の特別会計を設けています。特別会計の合計は、歳入が713億8,144万円、歳出が604億9,081万円です。実質収支額は、108億7,663万円の黒字となりました。

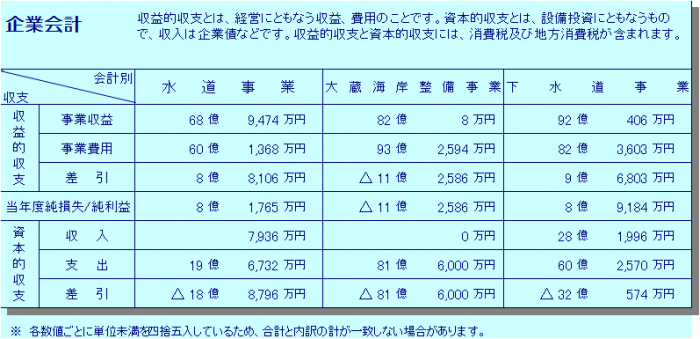

企業会計

水道、大蔵海岸整備、下水道の事業を行う3の企業会計を設けています。損益計算(消費税抜きで計算)では、水道事業、下水道事業が前年度に引き続き黒字となっております。また、大蔵海岸整備事業は、平成29年度末で廃止となります。

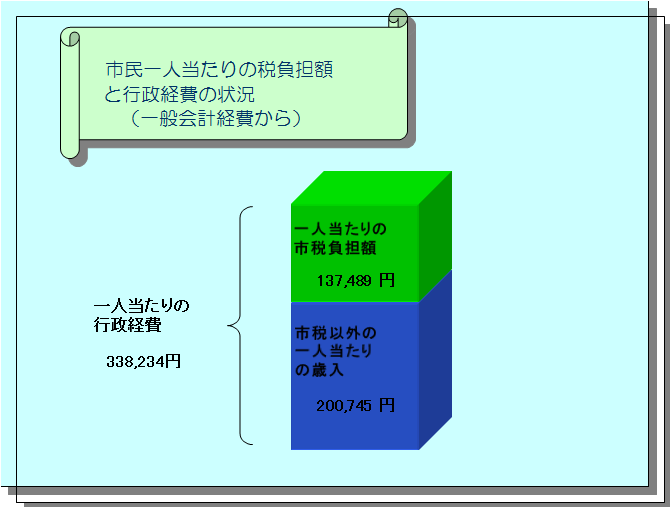

市民負担と行政費

税負担と行政経費

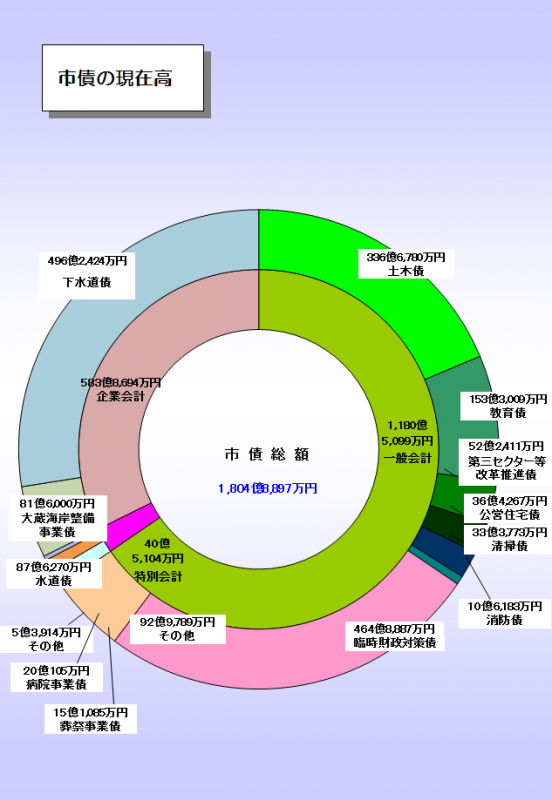

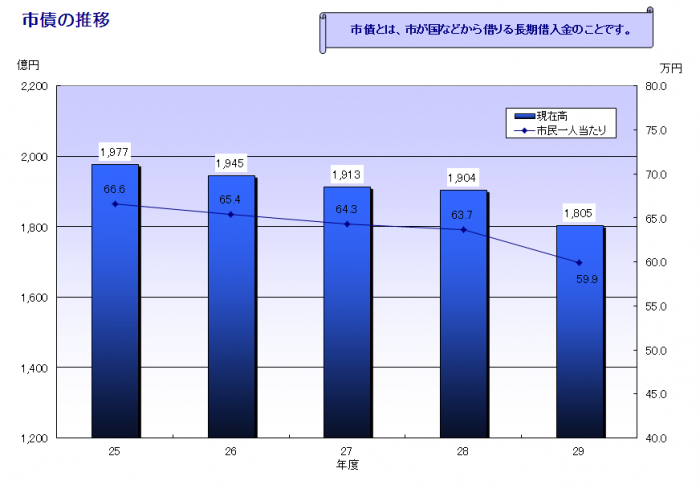

市債の状況

市債とは、市が国などから借りる借入金のことで、その現在高は1,804億8,897万円です。市民一人あたりに換算すると、約60万円の借入金になります。

なお、その額は平成26年度から4年連続して減少していますが、平成29年度末の減には、大蔵海岸整備事業を廃止したことによる減少が含まれます。

市債の現在高

市債の推移

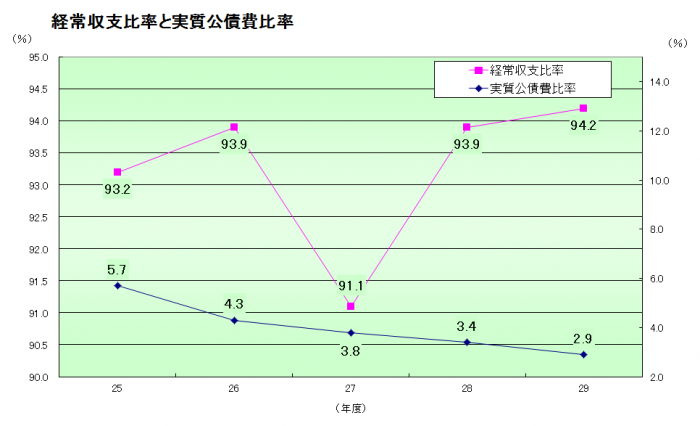

財政構造の状況

自治体の財政状況を判断する目安となる指標の中で財政の弾力性を示す指標となるのが「経常収支比率」です。これは自治体のエンゲル係数のようなもので、人件費や公債費などの経常的な経費(固定費)に市税や地方交付税等交付金などを中心とする経常的な一般財源収入が充当されている割合を示しています。この比率が低いほど自治体独自の施策に充当できる財源が大きくなり、財政構造が弾力的であるといえます。

明石市では、平成29年度決算見込みで94.2%となり、前年度と比較すると0.3ポイント上昇しています。これは、普通交付税や市税などの減があったものの、減収補てん債や地方消費税交付金などの増などにより、計算上の分母である経常一般財源総額が1.0%増加した一方で、扶助費などの増により、計算上の分子である経常経費充当一般財源が分母の増加を上回る1.3%増加したことによります。

公債費による財政負担の度合いを客観的に示すとともに、市債の許可制限に係る基準に用いられているのが「実質公債費比率」です。この比率は、公債費相当額に充当された一般財源の額が標準財政規模(市の一般財源の標準規模を示したもの)に占める割合を表したもので、この数値の3ヶ年平均が18%を超えると市債の発行が許可制になります。

明石市では、平成27年度から平成29年度の3ヶ年平均値が2.9%となり、前年度平均値(平成26年度から平成28年度までの平均値)と比較すると0.5ポイント低下しています。

経常収支比率及び実質公債費比率の推移

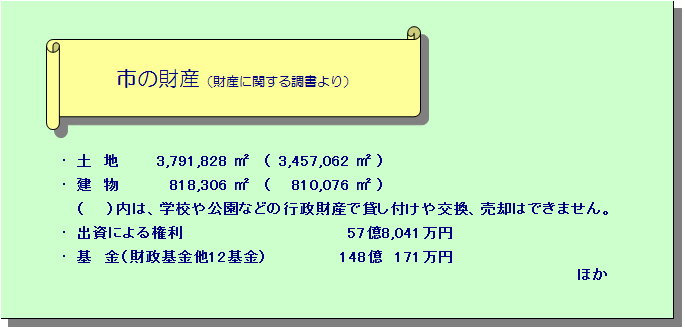

市の財産

平成30年3月末日現在

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ